Equilibre des opérations d'ordre

Les opérations d’ordre relèvent de trois catégories, les budgétaires, les non budgétaires, et les semi-budgétaires.

Elles n’ont pas d’incidence sur la trésorerie de la collectivité, puisqu’il s’agit de jeux d’écritures, qui ne donnent lieu à aucun décaissement ni encaissement.

Elles se regroupent sur quatre chapitre budgétaires spécifiques de la nomenclature par nature permettant d’assurer une fongibilité des crédits d’ordre :

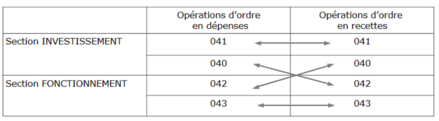

- 040: opérations de transferts entre sections, en investissement

- 041: opérations patrimoniales en section d’investissement

- 042: opérations de transferts entre sections, en fonctionnement

- 043: opérations à intérieure de la section de fonctionnement (uniquement en M14 et M44)

Dans la nomenclature fonctionnelle, ces chapitres sont les 910, 914, 934 et 935.

Elles concernent toujours à la fois une opération de dépense budgétaire et une opération de recette budgétaire, soit entre deux sections du budget (comptes 042 et 040), soit à l’intérieur d’une même section (comptes 041 et 043) et doivent s’équilibrer selon le schéma suivant.

Par ailleurs, les virements de la section de fonctionnement à la section d’investissement, destinés à compléter les recettes nécessaires aux opérations d’investissement adoptées au titre de l’exercice, doivent également être équilibrés :

opérations d’ordre en dépenses de fonctionnement (DF023) = opérations d’ordre en recettes d'investissement (RI021)

Plus d'informations sur le site de la DGCL, avec l'instruction budgétaire M57 2021